本文來自微信公眾號:韭圈兒(ID:jiucaishuo),作者:雄起的大呆梨,原文標題:《寫在鮑無可登頂之后》,頭圖: 視覺中國

3月10日,也就是上周日。投資群里有個好兄弟說,鮑無可真厲害,不應該叫“鮑無可”應該叫“鮑無敵”。看到這兒,我心頭一緊。

一、榮耀屬于“鮑師傅”

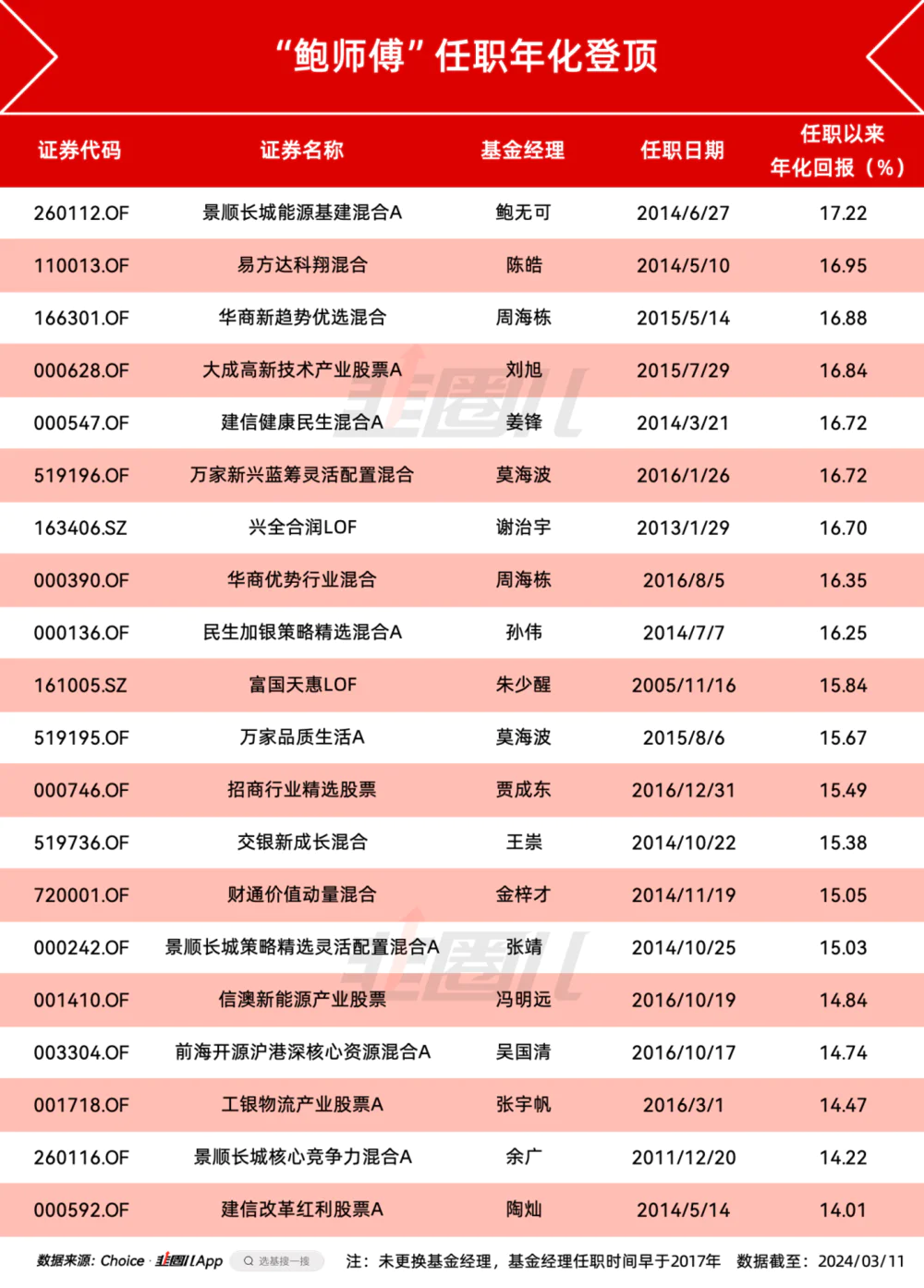

鮑無可確實厲害,其管理時間最久的景順長城能源基建,任職期間的年化收益率也達到了17%,在不換基金經理且任職時間大于7年的基金經理中,也排在了第一位。

這個位置曾經屬于傅鵬博、屬于謝治宇,也曾經屬于陳皓,但他們都有著鮮明的成長風格烙印,現在終于輪到了價值型的老鮑。對A股的基金經理來說,站在2018年累計凈值比房價漲得好是一種褒獎,那現在比美股走得好,更是一種肯定。而從過往業績來看,鮑無可的能源基建持有體驗還真是不輸標普500。

但值得注意的是,當基金經理在長期業績榜單上的排名水漲船高時,往往意味著三件事——其一,自己的風格在得意。其二,競爭對手的風格在失意。其三,自身的規模可能在膨脹,以至于獲得了更多的增量資金。

去年四季度,鮑無可的在管總規模已經達到了185億,2024開年這一波動,鮑無可產品極其穩健的產品特征肯定吸了不少資金,突破200億應該是可以期待的。但我們在肯定鮑師傅能力的同時也需要警惕,他的風格是不是有點燙了。

二、大盤價值太擁擠

老鮑是紅利、價值風格的管理者,這兩年確實也是價值風格的春天。天風前幾天統計了一下目前風格指數的擁擠度,可以看到截至2024/3/8,大盤價值(高股息)方向的交易擁擠度是極大領先于大盤成長(賽道)的。

而前幾次成長風格像這樣的擁擠,還要追溯到2021年8月-9月,以及2022年的6-9月,在這之后成長股發生了什么,大家也都親自體驗過了。上一次大盤價值有這樣的擁擠度,還得回到去年中特估見頂,在這之后中特估的退潮和反彈,大家也都完整經歷了。

隨著扎堆成長股的資金紛紛涌入高股息板塊,紅利低波逆勢上漲的同時,其波動性也是在增加的。今天紅利低波指數大跌2.5%,已經是2024開年以來第3次單日跌超2%,而2023年全年,紅利低波只有一次跌超2%,恰恰就是見頂之后的2023年5月10日。

在3月7日,長贏指數投資做過一次賣出,賣出的正是中證紅利。這是第一份賣出,后邊還可以接著看。大概兩周前與招銀理財的張英,與永贏基金的劉星宇聊過對紅利的看法,兩位出身理財子的投資經理在同一時間的兩場訪談中給出了類似的結論。

紅利策略很好,高股息長期也有效,但現在擁擠度太高了,等跌下來了才會再考慮。我覺得就算是老鮑自己,肯定也不希望現在去追漲他的基金,如果擁抱紅利再極致一些,“紅利低波”變成“綠利高波”,也不是不可能。

三、資金的流動是價值發現的一部分

在市場大幅波動的時間里,很多權益資金是把紅利視為類債資產來配置的,實際上并不認可高股息,也不甘心接受價值股的低增長。

只是出于避險的理由躲進高股息,無形之中加強了高股息對舊賽道的抽血。當舊賽道開始反彈,肯定有搖擺的資金會追回去,加劇紅利的波動。實際上,這和三十年國債最近的波動沒什么不同。

三十年國債今天也跌了一個多點,前段時間悲觀、害怕、嚇傻了的資金,躲進30Y當成焦慮保險,現在風險偏好回來了,又開始棄債買股,棄價值買成長,股價也就跟著變了。曾經我們習慣于用基本面解釋很多短期的市場波動,但實際上,基本面他是個慢變量。

當同志們喊出“鮑無敵”之后,本周高股息連續回撤兩天,反倒是市盈率最低干到14倍的寧德時代大幅反彈,基本面有什么變化?其實沒有。決定股價短期漲跌的,不是基本面,而是資金流動。資產價格的變動和流動性是相互影響的關系,但我們容易放大背后的原因。前段時間外資流出+核心資產下跌成為輿論熱議的話題,大家無限放大這種恐慌,忽視了外資持續增持中債的事實。假如外資不看好中國,何必買中債呢?

某些品種有賺錢效應,所以吸引了更多的增量資金,隨后繼續上漲,這其實是一個資金驅動的正循環,反之亦然,很多東西說來說去,還是流動性的問題。我們說基本面的投資者,很多扮演著價值發現的角色,對資金的炒作常常嗤之以鼻。但事實上,我們追求的價值發現其實離不開資金的驅動。先于市場資金,挖掘一批不受關注的股票,這種股票往往存在著這樣那樣的問題,估值也很低。

然后有朝一日,基本面邊際好轉或者資金的風險偏好發生變化,越來越多的錢流入你的公司,股價漲起來了,這個過程就是價值發現。資金是水,水能把你推起來,更能讓你泡沫化,最終也能把股價掀翻。而對我們來說,堅決不追熱點,避免裸泳被拍在沙灘上,可能就贏了一半。

本文來自微信公眾號:韭圈兒(ID:jiucaishuo),作者:雄起的大呆梨,免責聲明:本文內容僅供參照,文內信息或所表達的意見不構成任何投資建議,請讀者謹慎作出投資決策。

評論

最新評論