頭圖|視覺中國

啤酒行業崛起的邏輯,核心就是行業進入成熟期之后,市場總量的收縮倒逼優勝劣汰,行業集中度提升,再加上消費升級的宏觀趨勢推波助瀾,龍頭公司順利走出了高端化的第二增長曲線。

這種趨勢能否延續取決于兩方面因素,一方面是宏觀的消費升級能否繼續;另一方面是微觀的產業集中和升級能否繼續。此前,我們講了宏觀趨勢,答案比較明確,但更重要的是微觀的產業優化問題。

總體來看,啤酒行業的優化升級趨勢依然沒有結束,龍頭公司的盈利依然處于成長期。

首先,從行業集中度來看,雖然目前集中度已經較高,但相比發達國家的成熟市場還有提升空間。2020年中國啤酒市場的CR5為73%,CR3只有58%,而根據歐睿數據的統計,2020年全球啤酒銷量前10國家的集中度大部分都比中國要高,其中墨西哥、巴西的CR3達到95%以上,日本、越南的CR3達到80%以上,只有英國、德國、俄羅斯的集中度比我們低。而從各國啤酒公司的毛利率和凈利率來看,集中度越高的市場龍頭盈利能力越高。

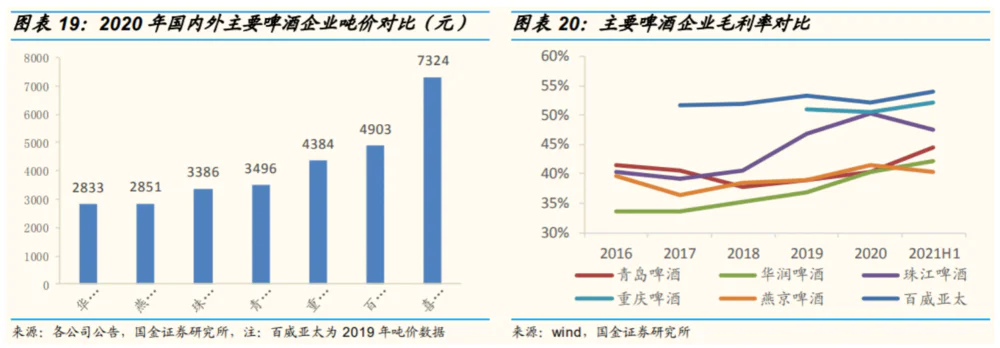

其次,從產品的結構來看,雖然高端化產品已經出現了爆發,但不管從產品價格還是企業盈利的角度看,相比成熟市場都有進一步結構升級的空間。先看價格,2020年國內三個主要品牌華潤、青啤和重啤的噸價分別為2833、3496、4384元,而百威亞太2019年的噸價就接近5000元,這意味著噸價有70-160%的空間。

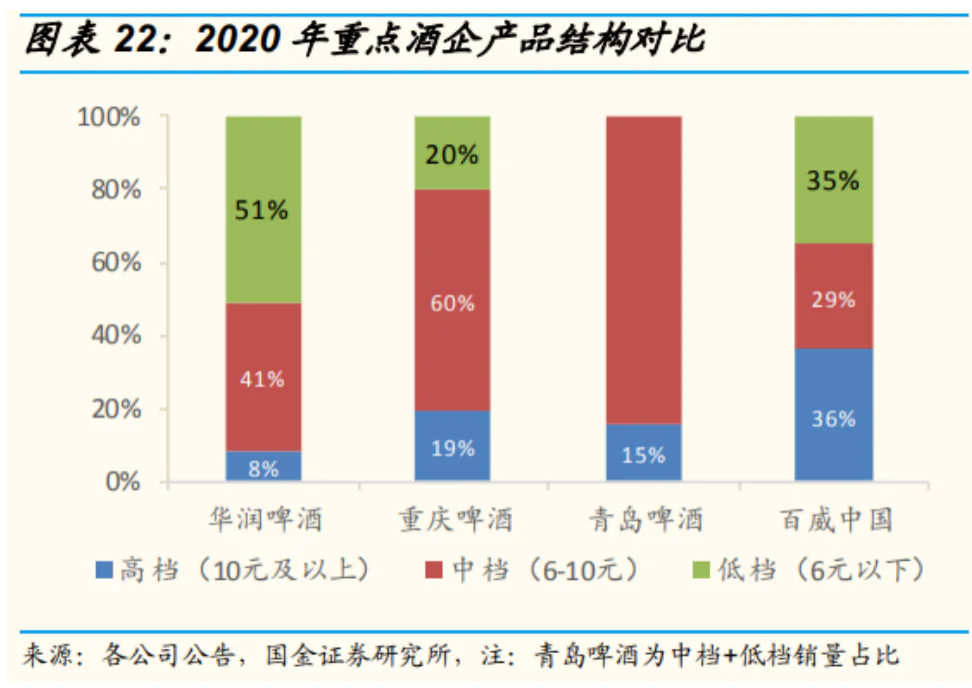

而且這還沒有考慮未來消費升級、價格接受度進一步提升的影響。再看銷量,2020年華潤、青啤10元及以上的產品銷量占比分別為8%和15%,高端化龍頭重啤的占比也不過19%,而百威的高端產品占比超過30%,所以高端升級的空間也在1倍以上。

講到這里,啤酒行業能否繼續增值其實已經不言自明。行業集中度提升,高端產品占比提升,產品價格提升,這三大動力足以從“量”和“價”兩個角度支撐啤酒行業中長期向好。

從規模上看,啤酒行業和白酒確實沒法比,2021年中國的啤酒行業銷售收入不到2000億,而白酒行業應該接近6000億。但如果單從成長性來看,啤酒可能比白酒公司后勁更足。A股目前的啤酒上市公司只有7家,市值最大的才1300億,其他的都不到1000億,加起來總市值才不到3000億,還不如一個山西汾酒的市值大,和白酒行業4萬億以上的總市值相比基本只是個零頭。但相信隨著啤酒行業的整合升級,啤酒和白酒行業之間的市值差距會縮小,未來啤酒行業的總市值完全可能超過萬億,而其中出現一個5000億級別的啤酒龍頭也是完全有可能的。

從投資的角度看,我們應該把啤酒看做一個成長性的消費行業,這種行業是完全可以長期持有的,而且最好是長期持有。當然,中間周期性的劇烈波動也是在所難免,適度的做一些低頻的中期擇時即可。

按照投資時鐘的行業輪動規律,主要是在兩個階段相對較弱,需要注意風險:

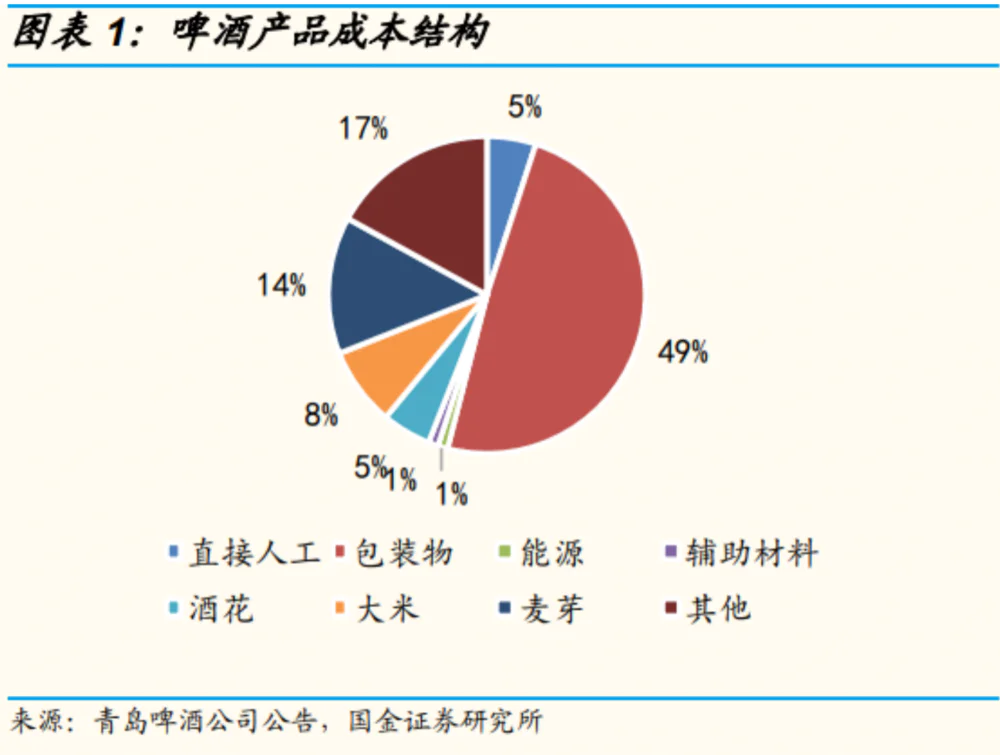

一是經濟的滯脹期,主要是早期和后期。一方面經濟見頂回落,總需求預期不佳,對消費行業也有一定影響。另一方面商品價格上漲,對下游的很多消費行業都有沖擊,啤酒也是一樣。啤酒成本中最大一塊就是包裝,能占到49%,這和大宗商品價格息息相關,比如玻璃瓶能占到35%,而一旦玻璃價格大幅上漲,就會造成比較明顯的成本沖擊。除此之外,占成本14%的麥芽和8%的大米也都受到大宗商品價格的直接影響。所以這個階段啤酒企業可能面臨流動性、總需求和成本端的多重壓力,風險明顯加大。

比如2021年的前三個季度,滯脹期經濟見頂,社融持續回落,市場估值出清,啤酒行業雖然業績成長較快,對沖了部分負面沖擊,甚至在3-7月份出現一波不小的行情,但2-3月、8-9月都出現了暴跌,整個周期寬幅震蕩,基本沒漲。這和2018年滯脹期的故事如出一轍。

二是經濟的衰退期,主要是早期。這個階段經濟繼續回落,需求基本降至冰點,整個權益市場可能劇烈調整,啤酒股也會面臨市場整體波段帶來的風險。但由于通脹開始回落,貨幣寬松空間打開,這個階段的消費股表現會有超額收益,啤酒股也是如此。雖然還不是持續性的行情,但投資的性價比已經比較高了,可以適當布局。比如2021年四季度到2022年初,經濟從滯脹轉向衰退,全市場出現暴跌,尤其是高估值的科技板塊,啤酒股雖然也有波動,但相對來說已經有明顯的超額收益。

相應的,啤酒股在另外兩個階段會有不錯的趨勢性機會,也就是經濟的復蘇期和過熱期。核心的邏輯在于經濟從底部開始轉向上行,一方面總需求不斷改善,業績受益,另一方面,以社融為代表的流動性轉向擴張,有利于提升整個A股的估值中樞,估值也受益。不只是啤酒股,大部分的核心消費賽道都會迎來最好的一段時期。比如2020年疫情后的復蘇和過熱階段,啤酒指數從615點一路漲到2021年2月經濟社融見頂時的1500點以上,后來在滯脹中期還沖到過1822點。而像重慶啤酒這樣的龍頭更是在一年之內上漲了3倍多。在這個階段,你需要做的就是堅定持有。

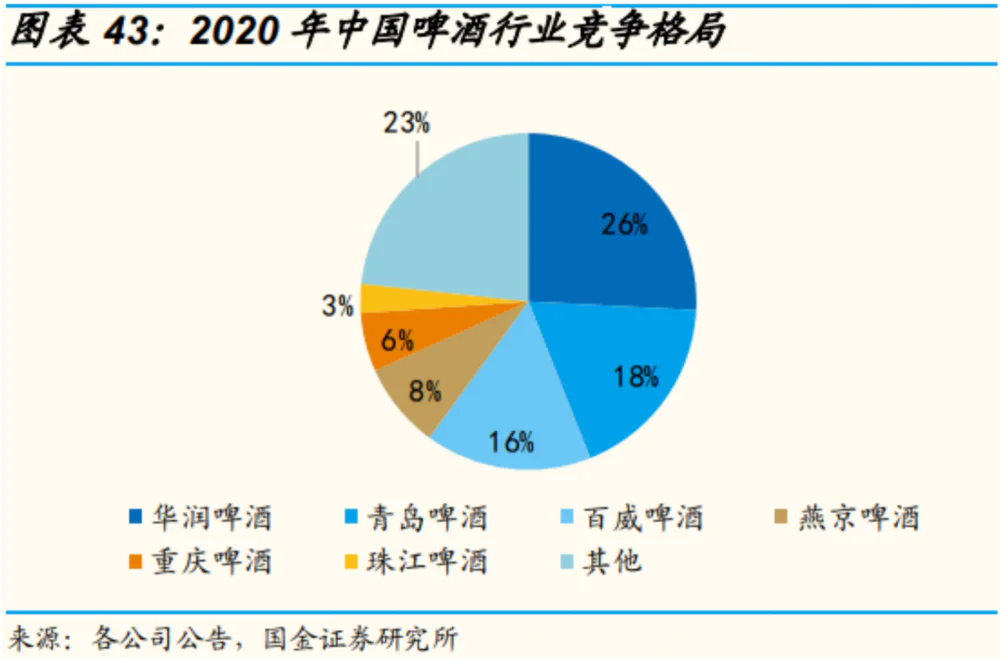

經過幾輪大整合之后,目前行業內的競爭格局相對清晰。國內市場份額最高的是華潤啤酒,2020年市場份額大約26%,其次是青島啤酒(18%)、百威啤酒(16%),這三家加起來占了60%的份額。再往后是燕京啤酒(8%)、重慶啤酒(6%)、珠江啤酒(3%)。不過這是按銷量來統計的,華潤主要是低端產品占比較大,所以拉高了市占率。

如果從最有前景的高端產品來看,最有競爭力的毫無疑問是百威和重慶啤酒,2020年兩者在高端市場的市占率分別達到42%和19%,青島啤酒排名第三,占比6.7%。百威的高端化做得最好,主品牌Budweiser、超高端子品牌科羅娜、藍妹、福佳白都是市場上的頂級單品。不過,百威和華潤一樣,都是在港股上市。

從A股市場的機構配置偏好來看,最受機構青睞的是重慶啤酒和青島啤酒,其他配置很少。重慶啤酒是近年來表現最好的消費股之一,核心就在于通過高端化實現了業績的快速增長,近幾年的凈利潤增速都在60%以上。重慶啤酒旗下主要高端產品是樂堡和嘉士伯,市占率分別為8.2%和6.5%。與此同時,其高端產品烏蘇和超高端產品1664也都是目前增長最快的高端化單品之一,未來依然有很大的潛力,機構也正是看好其高端化升級帶來的業績增長。

總結來看,啤酒行業雖然規模不大,但從未來的成長性來看,是一個可以與白酒相媲美的消費賽道。中國的啤酒市場正在經歷從總量增長到結構優化的轉型升級,龍頭公司已經走出了高端化的第二增長曲線,未來依然有很大的增長潛力。

從配置邏輯上看,一方面要選擇合適的周期階段,復蘇和過熱期最好,滯脹和衰退期風險相對較大;另一方面要自下而上選擇高端化潛力較大、品牌效應較強的龍頭公司。

評論

最新評論