頭圖|視覺中國

過去,哲學的終極難題是“我是誰,我從哪里來,要到哪里去?” ,而數學領域中也有一個三大難題分別是,四色問題、費馬定理、哥德巴赫猜想。網友對此進行了改編,新一版的現實世界三大難題是“Ta還愛不愛你,什么時候能實現世界和平,明天股票是漲是跌”。

這是之前網上流傳的一個段子,但也充分說明了預測股市,擇時的難度非常高。市場上總有專家告訴你,“低買高賣可以賺錢”,這也讓我們下意識去尋找股市的低點買出,找高點賣入。

但聽起來簡單,賺錢卻依然很不難,一旦有了這樣的思路,我們就會陷入到一個不可能完成的超級任務當中,因為高點和低點,都是事后才知道的,當身處其中時,其實根本沒法判斷。那么作為投資者該如何選擇?

一、擇時比“接飛刀”還難,這種投資更適合你

在投資市場中,關于準確擇時,不僅普通投資者沒法做到,基金經理也很難拿到高分,有句話說得好,要想在市場上準確踩點入市,比在空中接住一把飛刀還難。

當然市場中總有人喜歡挑戰“接飛刀”,那他們的收益如何? 我們來看一組數據,表中對比了散戶、機構投資者和公司法人的投資收益。

從2016年1月到2019年6月,在擇時收益中,就是通過選時點,低買高賣來獲得收益,而不管是機構,還是散戶,都是虧錢的。

這也說明在短期之內,特別是市場不太好的時候,通過擇時來獲得收益的難度是非常大的。那有沒有不用考慮擇時,還能大概率賺到錢的投資方法?有的,就是適合小白的"基金定投"。

二、"基金定投"為什么能持續收益?

對于大多數人來說,即使我們都沒有做過投資,都很可能已經不知不覺中開始“定投”了。比如,你每月都要交一筆固定社保、養老金和公積金,這都是從你工資中自動扣除的,本質上是每月交一次,也是你對未來的定投。

而所謂的定投,就是指定期拿出一筆錢進行投資。如果這個投資是用來買基金,那就是基金定投。那么基金定投為什么能幫我們持續賺錢呢?

下圖是一張股價的波動示意圖。那么如果讓大家從上圖中,進行選擇買入時機,到底該怎么選?

相信看到完整圖片的大部分人會想選0.5元,然后盤算著漲到1元的時候賣出,就能賺一倍。但實際上,在真實的金融市場中,相當多的人會在最開始的1塊錢買入,因為那時候市場漲的好,消息傳到你這里,經不起賺錢的誘惑,會選擇高點買入,隨后市場下跌,到了0.5的時候扛不住賣出,演繹一把高買低賣。

還有一部分人,在股價1元的時候,也是經不起誘惑,一次性單筆買入,等到單價下跌到0.5元的時候,心在流血,但選擇躺平,卸載軟件,最終守得云開見月明,股價重回1元,一看終于解套了,然后馬上賣出。最后也沒賺什么錢,買了個寂寞。

上面這兩種人,在投資市場當中是最常見的,也往往賺不到錢。投資市場,考驗的是人性。但實際上,人性是經不起考驗的。而定投則是希望用一套固定的方法,解決人性經不起考驗的問題。

那么同樣的一張股價示意圖,如果選擇定投,會出現怎樣的效果?

比如小A在基金單價1元的時候買入1000元,下跌到0.8元的時候又買入了1000元,當再次下跌到0.5元時候再次買入1000元,那么等到單價漲回到當初1元時,小A的盈虧是多少?

計算結果是,價格漲回到0.7元時,小A幾乎扭虧為盈,如果單價重回1元,小A已經盈利42%。這就是基金定投最簡單的一個做法。

在小A的整個定投過程中,基金的凈值先跌后漲,走出一條類似于“微笑”的曲線,這條曲線被我們稱之為“定投微笑曲線”。

這樣做的好處是,即使你偶爾買在市場高位,經過市場的下跌,和長期底部的不斷投入,堅持定投,長線就能降低平均成本,最終隨著市場回暖,就可以獲得不錯的收益。

這個方法是從原始點上,改變你的投資策略,投資基金是個長期的事情,是一個長期的動態過程,不要想著一錘子買賣。那么在其他市場情況下,定投的收益還能跑贏一次性投資嗎?

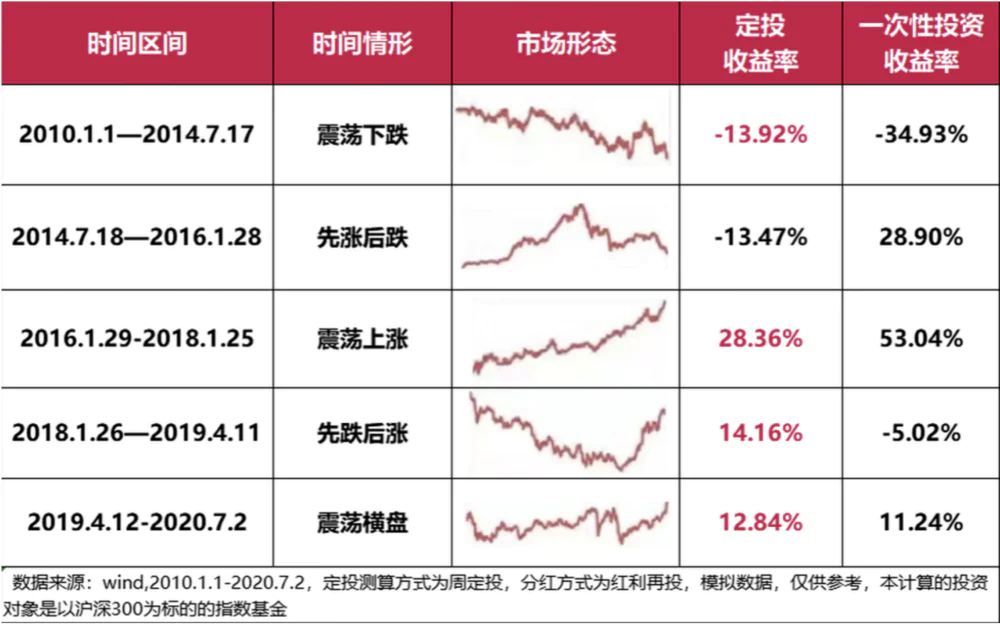

以A股過去10年的表現為例,跟蹤一下滬深300指數,可以對比定投和一次性投入,誰輸誰贏。在2010-2020年,滬深300經歷了五個階段,分別是震蕩下跌、先漲后跌、震蕩上漲、先跌后漲、震蕩橫盤,幾乎包括了所有市場走勢。

根據下圖可以清楚看到這五個階段,以及在每個階段,一次性投資和定投最終的收益。

我們PK結果來看,在震蕩下跌的行情中,定投策略跌的少;在先跌后漲,或者震蕩橫盤這兩種行情中,定投的收益高于一次性投資;在震蕩上漲的行情中,定投策略雖然沒有跑贏一次性投資,但也是正收益;在先漲后跌的行情中,定投表現不好,跑輸了。

可以發現在5種情況中,只有一種情況的定投收益不能讓人滿意,就是市場先漲后跌的走勢。但要記住,做投資不是十拿九穩,要選擇贏面更大的策略,簡單來說,就是你選擇定投,賺錢概率會更大。

另外,先漲后跌的行情,也是A股市場當中的一個短期結果,如果在遭遇此類行情之后,繼續定投,市場一旦轉頭向上,也會迎來先跌后漲的最佳定投行情,在底部積累足夠籌碼,就可以等待上漲開花結果。

三、總結

對于很多人來說,基金定投可以解決兩個問題,一是解決存不下錢的問題,實現強制儲蓄,積少成多。二是節約時間,操作簡單。

但并不是說市面上所有的基金都適合定投,至少有兩種情況不太適合定投。

第一種是買貨幣基金、債券基金、固收+類基金、Reits基金。因為這類基金常年的收益比較穩定,波動性很小,所以定投和一次性買入之間的收益差別不大,沒有辦法起到長期攤薄成本的作用,所以不太適合定投。

第二種是一些夕陽行業基金,比如鋼鐵行業指數基金或化工行業指數基金。因為他們的長線趨勢很難向上,沒有辦法復現微笑曲線。

在大部分情況下,定投的結果還不錯的,定投可以算是一個70分的玩法。那么還有沒有更好的投資方式?當然是有的,但這些高階一點的玩法,對個人投資者的心態、知識儲備、實戰經驗的要求是比較高的。

所以我們要一步一步來,慢慢升級,在投資市場,不怕慢,就怕虧。

評論

最新評論